Archie B. Carroll

Publisert: 05/10/2011

Carroll’s viktigste bidrag er innenfor tre områder; ‘bedriftens samfunnsansvar’ (Corporate Social Responsibility – CSR), ‘interessentteori’ (Stakeholder Theory) og ‘etisk ledelse’ (Moral Management). Da Carroll, for mer enn 30 år siden, argumenterte for at bedrifter har et samfunnsansvar som går utover det å tjene mest mulig penger, representerte det et dramatisk brudd med etablert bedriftsøkonomi.

Milton Friedman, som på den tiden hadde en dominerende posisjon i USA, var talsmann for at bedriftenes viktigste oppgave var å sikre eierne maksimal avkastning på investert kapital. Slagordet var, ‘the business of business is business’.

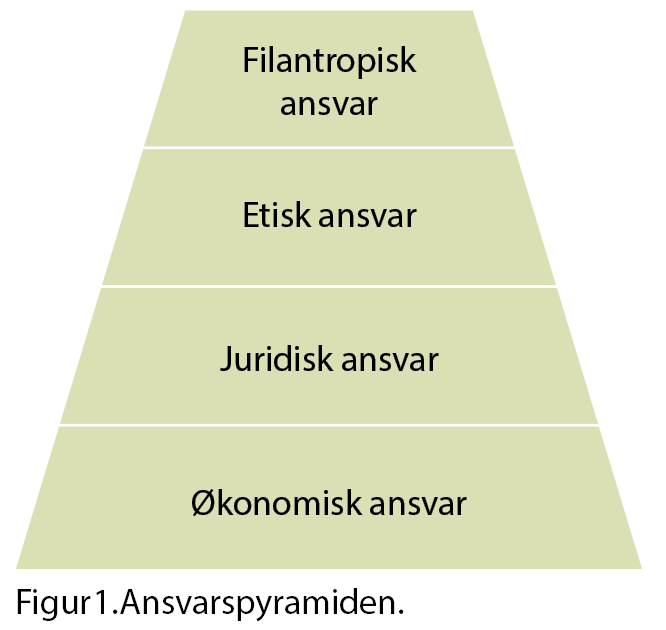

Carroll hevdet at bedriftenes ansvarsområde i tillegg til økonomi omfattet juss, etikk og filantropi (fig.1). Økonomisk ansvar innebærer i følge Carroll at bedriftene forvalter tilgjengelige ressurser slik at det genereres overskudd, som gir rom for juridisk, etisk og filantropisk ansvarlighet. Det vil si at økonomisk lønnsomhet begrunnes i målsetninger som ligger høyere i ansvarshierarkiet. Mange av de utfordringene vi står overfor i dag skyldes i følge Carroll at bedriftene prioriterer aksjeeiernes lønnsomhetskrav foran de andre ansvarsområdene.

Juridisk ansvar innebærer at bedriftene er forpliktet til å følge lover og regler som er vedtatt av myndighetene. Begrunnelsen er at myndighetene definerer spilleregler som sørger for at fellesskapets interesser blir ivaretatt, noe som ikke vil skje dersom de økonomiske aktørene kun handler ut fra kortsiktige lønnsomhetsbetraktninger. Carroll stiller seg med andre ord kritisk til at markedet selv er i stand til å gi optimale resultater for samfunnet som helhet.

Etisk ansvarlighet innebærer at bedriftene bør gjøre mer enn det loven krever. De bør i tillegg følge samfunnets aksepterte etiske normer og verdier. Carroll påpeker at det går et viktig skille mellom ‘knowing ethics’ og ‘doing ethics’. Han argumenterer for at etisk ansvarlige bedriftsledere forener de to tilnærmingene gjennom praktisering av Aristoteles dygdsetikk. Det er med andre ord ikke tilstrekkelig å velge handlinger som øker den totale nytten (utilitarisme), eller følge gyldige etiske prinsipper (pliktetikk), det er i tillegg nødvendig å utvikle lederens moralske karakteregenskaper (dygdsetikk).

På det høyeste nivået plasserer Carroll filantropisk ansvar som innebærer at bedriftene oppfordres til å bidra til en positiv samfunnsutvikling. Filantropisk ansvar kan for eksempel være å støtte ulike kulturelle eller sosiale formål. Ved å etterleve moralske standarder og proaktivt støtte opp om filantropiske prosjekter vil bedriftene skape positive relasjoner til omgivelsene som i det lange løp også vil være til fordel for næringslivet.

Ikke konkurrenter

I tillegg til å kritisere den ensidige vektleggingen av økonomisk ansvar innenfor etablert økonomi stilte han også spørsmål ved beskrivelsen av markedet som et aggregat av autonome aktører. I stedet for å betrakte bedriftene som konkurrenter på et atomisert marked beskriver Carroll markedet som et nettverk av integrerte aktører der kunder, leverandører, konkurrenter, lokalsamfunn og andre interessentgrupper er ansvarlige overfor hverandre. Når markedet forstås som et nettverk av gjensidig avhengige aktører vil bedriftens ansvarsområde utvides fra kun å gjelde aksjeeiere til også å gjelde alle interessenter som på en eller annen måte blir berørt av bedriftens virksomhet. Bedriftslederne må dermed ta stilling til to spørsmål.

For det første må de avgjøre hvilke interessenter som er sentrale i ulike beslutningssituasjoner og for det andre må de ta stilling til hvilke verdier som skal prioriteres. For å gjøre beslutningssituasjonen mer oversiktlig konstruerte Carroll en interessent/ansvarsmatrise der de ulike interessentgruppene ses i sammenheng med de fire ansvarsområdene. Det vil si at eiere, kunder, ansatte, lokalsamfunnet, konkurrenter og leverandører må vurdere sine interesser og ansvar i forhold til det økonomiske, juridiske, etiske og filantropiske. I følge Carroll vil det å utføre en slik prosess i seg selv bidra til å øke beslutningstakernes etiske bevissthet (moralske karakter) slik at evnen til å gjenkjenne, analysere og trekke helhetlige verdibaserte konklusjoner utvikles.

Fire typer av ledelse

Ut fra denne tilnærmingen skisserer Carroll fire alternative ledelsesstrategier.

- Reaktivt; Ledelsen fraskriver seg ansvar utover det økonomiske. Lover og regler blir oppfattet som hindringer som skaper vanskeligheter for bedriftene. Statlige reguleringer bør derfor i størst mulig grad bør fjernes.

- Forsvar; Lederne er ikke bevisst at deres handlinger har etiske dimensjoner som kan påvirke andre aktører. De mener prinsipielt at etikk og økonomi ikke har noe med hverandre å gjøre. De innrømmer likevel (motstrebende) at de bør ta visse etiske hensyn for å unngå å skade bedriftens omdømme.

- Konstruktivt; Lederne aksepterer etisk ansvar, og følger gyldige verdier og normer. De erkjenner at de har et moralsk ansvar overfor alle interessentgruppene.

- Proaktivt; Ledelsen tar egne initiativ, og strekker seg lenger enn forventet i det å utøve samfunnsansvar. Dette gjelder både på etisk og filantropisk nivå.

I følge Carroll skal de ulike nivåene i ansvarspyramiden ikke oppfylles sekvensielt, men samtidig. „When this is done by a significant portion of the business community, the stakeholder environment of the twenty-first century will flourish“ (Carroll 1998, p.7).